数据来源:中商情报网-2016年全国主要连锁便利店数量排行榜 采集时间:2017年10月

近几年来,线下零售业面临一些大的变化,大店业态不断受到冲击,其实,商业生态和自然生态一样,从来都是多样化的,正如“世界不可能只有老虎狮子”,零售业也不可能只有超市大店这一种业态,连锁小店业态抓住了一波千载难逢的好机会。

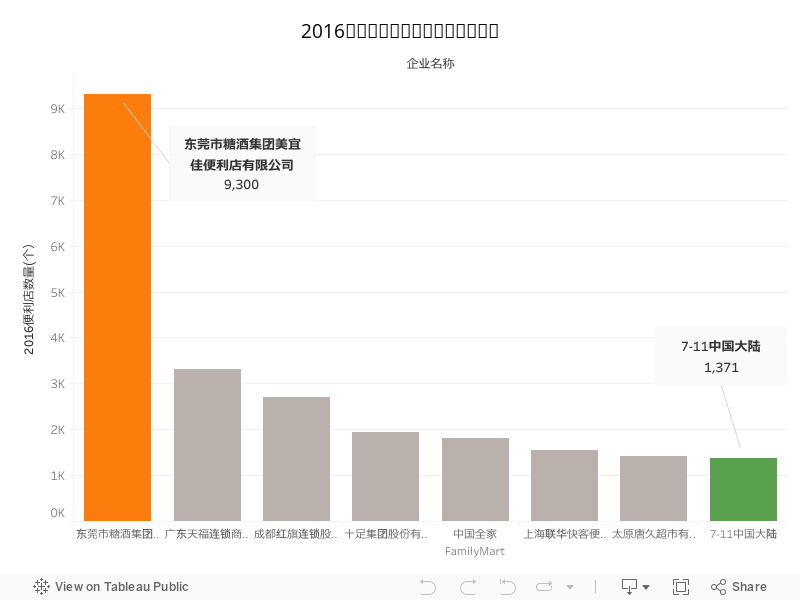

便利店正在中国迅速发展,这与实体零售店销售额日趋下降的趋势相反。据欧睿信息咨询公司的数据,随着国内外便利店运营商分分酝酿大规模扩张,今明两年中国的便利店数量将以每年11%的速度增长。2016年,在中国前十便利店企业门店中,中国本土便利店美宜佳数量最多,居于榜首,遥遥领先其他国内外便利店,店铺数量达到了9300家。而国外便利店巨头711仅排第十,店铺数量只有1371家。(附图:2016年全国生活类便利店数量排行榜)

而关于美宜佳,在广东,有一个普遍的说法:“广东本土的便利店企业基本上都是美宜佳的‘徒子徒孙’。”“徒子徒孙们”一度效仿美宜佳的模式,在广东的大街小巷遍地开花,可见美宜佳确实是中国本土便利店成功的代表。1997年,美宜佳从东莞起家,在东莞莞城区的花园新村开出第一家挂着“美宜佳”标志的便利店。

便利店是全球市场领军者,截至2016年底,7-11在全球17个国家和地区拥有61,554家门店。生于美国,兴于亚洲和世界,曾是超市老大瞧不上眼的小兄弟,如今竟登堂入室做了主人,这就是被大家称为喝了“超神水”的日式便利店7-11。据7-11官网发布的数据统计,在7-11全球热销产品销量中,关东煮的年均总销量居于榜首,达到2亿个,大亨堡次之,达到4500万个。(附图:711全球热销产品销量)

数据来源:7-11官网 采集时间:2017年10月

同时,店内还设有微波炉,顾客还可以选择立即在店内食用。

然而,就是这样一个在国外所向披靡的无敌便利店,为何会在进入中国市场如此之久还会处于亏损状态?以7-11便利店为例,通过探究比较早在门店数上一骑绝尘的本土便利店“老大”美宜佳,我们想知道,喝了“超神水”的国外便利店是不是在中国要活不下去了?

便利店确实便利。它们24小时营业,以为消费者提供方便为经营宗旨,每周工作7天,节假日照常开门迎客,不像超市市场和其他商店下了班就关门不营业。它们遍设路口街角,几步就可以走到,不用开车,也不像超级市场那样隔数条街才找到一家。所售食品都是既有包装又十分卫生的成品,顾客买了可以带回家。

下一个万店,美宜佳或许只用5年的时间即可完成。美宜佳目前已达到万家以上,这数量是7-11在华店铺数量的五倍以上。

世纪之交的中国已呈现出巨大市场的潜力,2004年,国务院批准了187家外资零售1业注册,2006年一跃成为1027家。2014年1月,由7-11日本、北京首联、中国糖业烟酒三家合资的北京7-11有限公司成立,5月,由伊藤忠、台湾全家便利店、顶薪、中信四家合资的上海福满家便利有限公司设立。近些年来,中国经济不断发展,人民消费能力不断提高,消费人口众多,市场显示出巨大的上升空间。

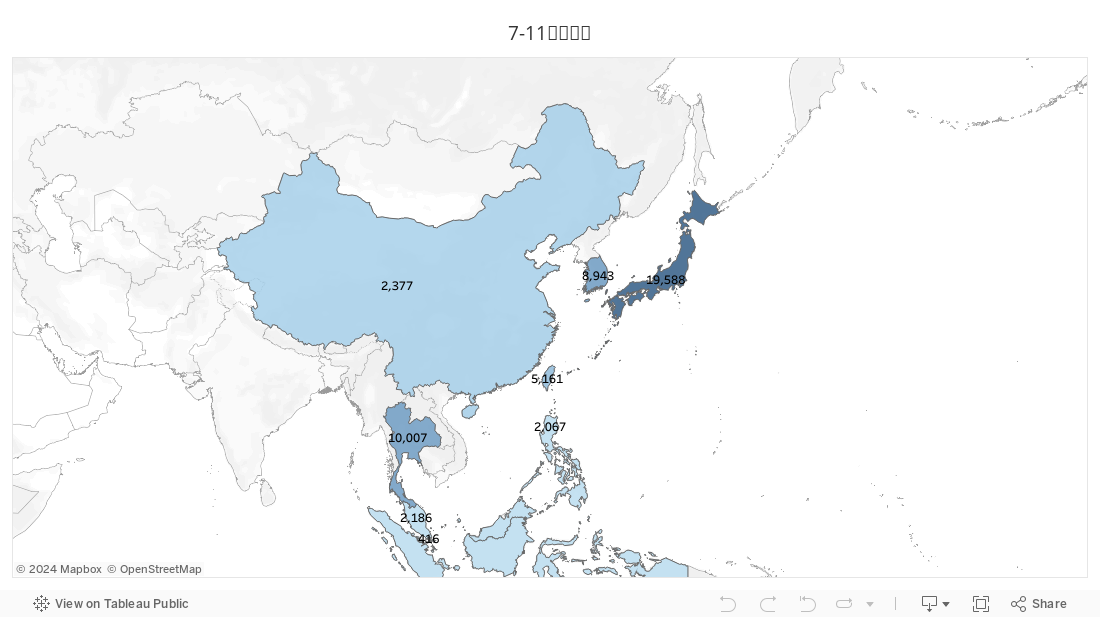

据7-11官网2017年6月底统计的数据,在亚洲,日本本土有19,588家7-11,韩国有8,943家,甚至连台湾也有5,161家。但是中国却只有2,377家,而北京作为全国的经济和政治中心,却只有220家。并且分属于三个不同的授权投资方。其中,华南市场掌握在香港牛奶集团手中,华东区域隶属于台湾统一集团,北京天津等华北区域的网点则由日本总公司直接投资。(附图:7-11亚洲国家店铺分布)

而关于本土便利店美宜佳,《商业观察家》认为,按照美宜佳日前在福建、江西、湖南、广西等广东以外市场的拓店速度。

数据来源:7-11北京天津官网-国内外店铺数量 采集时间:2017年10月

从全球便利店三大巨头7-11、全家和罗森的店铺数量分布来看,2016年底各自官网统计数据,三大巨头的店铺主要是分布在东亚和东南亚地区。面积和人口都比不上中国的日本和泰国,在其本土内,便利店三巨头的店铺数量居然都远远多于中国。三国地理位置相近、饮食习惯相差无几,但是中国所拥有的全球便利店三巨头的店铺数量却远远小于日本和泰国。很显然,国外便利店在中国的发展空间还相当大。(附图:全球便利店三巨头在各国数量)

全球便利店三巨头在各国数量

数据来源:sej(7-eleven母公司)官网,全家日本官网,罗森日本官网 采集时间:2017年10月

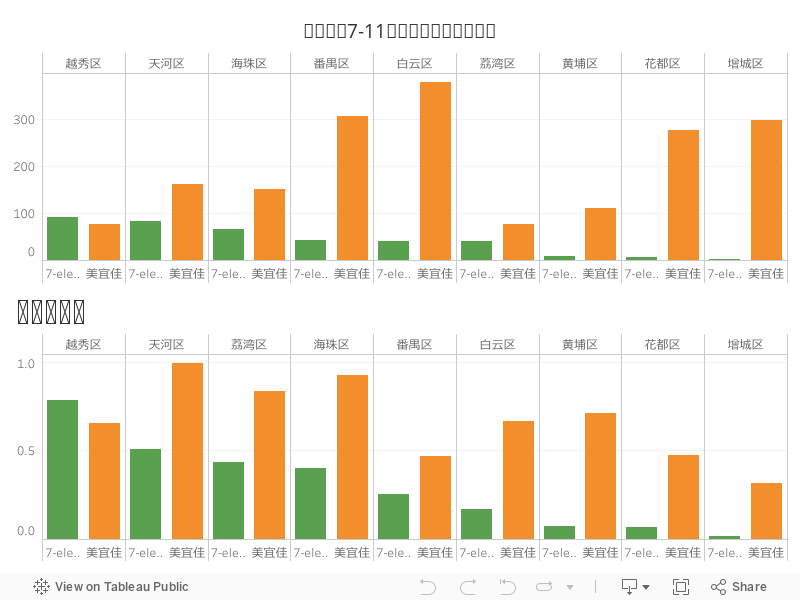

根据711广州官网的数据显示,截至2016年12月底,广州投入运营的7-11便利店共有380家,其中分布数量最多的区是位于市中心的越秀区,有91家,而分布数量最少的区是经济相对落后的增城区,仅有2家。然而,中国本土巨头便利店美宜佳在广州的分布数量却达到了1,836家,数量和7-11全国分布总数差不多。其中,分布数量最多的区是白云区,有379家,数量最少的区是越秀区,也有76家。(附图:美宜佳和7-11在广州各区的数量分布)

截至2016年末,广州市GDP达到19610.95亿,人均GDP为145254.39万元,折合21868.09美元,人均GDP早已超过10000美元,符合便利店进入爆发增长期的经济条件需求。2016年,广州市常住人口达到了1404.35万人,城镇人口比重达到86.06%。这一变化为便利店的发展提供了充足的经济条件和消 费者条件。

在广州市的市中心天河区, 7-11的人均占有量只有0.5089家,美宜佳的人均占有量达到0.9933,几乎是7-11人均占有量的两倍。因此,从店铺人均占有量来看,7-11的市场饱和度还远远不足。

人均GDP与零售业态的生命周期密切相关。根据日本的经验,人均GDP接近5000美元时,便利店业态出现。人均GDP超过10000美元时,便利店进入爆发增长期。

人均GDP超过10000美元,最主要的一个变化是一个国家中产阶级崛起,这个群体关注消费品质和个性化消费,由此推动整个消费升级。

2015年CHFS数据显示,中国中产阶级已达到2.04亿人:经济发展水平提升和中产阶级的崛起为便利店发展提供了优质土壤。

而广东作为中国较早享受到改革开放政策红利的经济大省,近几十年来,经济不断发展。广州作为广东的省会城市,人均GDP也不断提高,人口也不断增多。

数据来源:7-11广东官网-分布网络 美宜佳官网-门店分布 中国广州政府-2016广州市人口规模及分布 采集时间:2017年10月

在电商所向披靡的冲击下,传统大卖场以及超市小超市萎靡不振。然而,便利店却成为了一枝独秀的稳健增长来源。

据《贝恩&凯度:2016年中国购物者报告》显示,便利店在2015年实现了超过13%的增长,几乎是2014年增速的两倍。虽然便利店渠道规模仍然较小,且相当一部分增长来源于新门店的扩张,却是整个中国零售业态得持续关注得切片,也正在成为中国线下零售增长的主要来源。

美宜佳的店铺扩张数量就很好地体现了中国便利店正处于整体涨势这一特点。美宜佳目前在广东、福建、湖南、江西、湖北等5个省44个城市有一万多家门店,虽然有95%的门店分布在广东,但其他区域市场的开店速度非常快。根据一些市场人士分析,单是湖南、福建等拓展省份的现有开店速度,一个省份每年开店200家以上,一年就会有超过千家门店的增量,美宜佳再造万店实际将会非常快。

中国连锁经营协会便利店委员会主任王洪涛指出,“亏损扩张是企业的一种战略考虑,便利店业态是小型门店,单店很难成气候,必须要达到一定规模以后才会带来整个供应链上管理成本的降低。”

因此,即便7-11目前在华处于亏损状态,它在华规模仍在扩张。

认为,中国便利店企业已经形成初步的经营规模,我国的便利店企业中,拥有300家门店以内的企业约占20%;300-1000家的企业约占46%;约占1000家以上的企业约占34%。目前,我国便利店市场还处于导入期,便利店赖以生存的市场利基在中国还未真正形成,但这并不意味着便利店在中国发展的条件还未成熟。我国经济发展不均衡,一些经济发展较好的大城市,比如广州,已经具备了发展便利店的充分条件,便利店在这些城市有着较好的发展前景。

由于授权经营,7-11的门店基本都在南方地区,在北方市场远远慢于其他零售企业。目前便利店还是靠规模取胜,7-11在份额上远远不够自身的发展,在规模不够大的情况下很难盈利。因此,扩大规模是7-11实现由亏损到盈利的必要手段。

在王洪涛看来,7—11此时开放特许加盟模式可能主要出于两个方面的考虑:一方面是门店扩张以扩大市场份额;另一方面是通过加盟模式减少投资风险。7—1 1流年不利,这家全球最大便利店进入中国这么多年来仍处于亏损状态。“广州核心商铺的租金普遍上涨了20%一30%,其中天河个别区域甚至涨幅达50%甚至100%”,合富地产的一位中介经理透露。受此影响,租金成本已成为便利店拓展的最大阻力。“销售方面已经放缓,虽然通胀回落,但支出成本仍然高企。”一家便利店公司的负责人透露,该公司目前租金占营业开支的比重已经超过25%,而在几年前,这一占比仅仅是8%一15%之间。

根据中国连锁协会发布的《2017-2022年中国便利店市场容量预测报告》显示,未来几年中国便利店市场容量相当可观。报告

便利店在日本的扩张主要有直营门店和自愿加盟店两种,自愿加盟店占绝对多数。7-11希望将这种扩张模式带到中国大陆。自愿加盟模式说白了,是一种“劳动致富”的方式。也就是说,拥有房产的人自己作店主,夫妻劳动加上学生临时工来降低成本,除交给总部经营利润之外,自己能获得余下的收入。自愿加盟的方式,脱离了需要大固定资本投入的桎梏。在巨舰式流通业墙林中,便利店可以像一艘轻快的帆船轻轻地滑出了港口开始远航。

从2012年5月向外开放加盟后,7-11就一直对外秉承一个态度,零售是一个辛苦的行业,不是获取高额汇报的项目。从7-11官网上,我们可以了解到,目前7-11自愿加盟费只需5万元,履约保证金是10万或者15万。从加盟条件和利润分成来看,这并非自谦之词。

最后,回到我们提出的问题:喝了“超神水”的国外便利店是不是在中国要活不下去了?

我们给出的答案当然是否定的!

便利店行业在中国未来几年的风景依然美好,市场是动态发展的,中国经济、居民购买力也在持续增长。国外便利店如果能通过持续布局、扩张规模、商品开发力实现更高坪效,利用各种现代化手段使自己如虎添翼,也许就能在中国市场具备持久活力。